Wir verwalten Ihr Vermögen wie unser eigenes.

Die DJE-Gruppe: Ihr erfahrener Partner für Asset Management und Vermögensverwaltung. Wir sind Ihr Begleiter für die Langstrecke seit über fünfzig Jahren. Unser Mantra ist stets dasselbe geblieben: Wir verwalten Ihr Vermögen wie unser eigenes.

Anlegen mit DJE

Ein Haus, viele Lösungen

Mit fünfzig Jahren Kapitalmarkterfahrung ist die DJE Kapital AG einer der führenden bankenunabhängigen Finanzdienstleister im deutschsprachigen Europa. Wir sind Ihr Partner für Vermögensverwaltung, Publikumsfonds und institutionelles Asset Management. Finden Sie heraus, welche DJE-Anlagelösung zu Ihren Bedürfnissen passt.

DJE - Zins & Dividende

Rund 4 Mrd. EUR Kundengelder verwaltet Fondsmanager Dr. Jan Ehrhardt im ausgewogenen Mischfonds DJE - Zins & Dividende gemeinsam mit Stefan Breintner. Welche Chancen sich in den kommenden Monaten ergeben können, erfahren Sie im Video-Interview. Melden Sie sich auch zu unserer Webkonferenz am 17. Oktober an.

Für Privatanleger

Markt & Meinung

Fonds

Flaggschifffonds knackt 4 Milliarden Marke

„Der DJE - Zins & Dividende hat besonders in schwierigen Märkten unter Beweis gestellt, dass Multi-Asset-Strategien eine robuste Anlagemöglichkeit bieten“, erklärt Dr. Jan Ehrhardt, stellvertretender Vorstandsvorsitzender der DJE Kapital AG und Fondsmanager in unserer aktuellen Pressemitteilung.

Unternehmen

Eine Branche würdigt ihren Pionier

Anlässlich des 50. Jubiläums von DJE kamen in Frankfurt zahlreiche Wegbegleiter, Partner und Wettbewerber zusammen, um einem Pionier der Branche die Ehre zu erweisen. Lesen Sie hier unsere Zusammenfassung der Gala-Veranstaltung.

Anlagethema

Japans Aktienmarkt erwacht aus dem Winterschlaf

Zinserhöhungen und umfassende Kapitalmarkt-Reformen ergeben spannende, strukturelle Perspektiven für Anleger in Japan. Mehr dazu in der Analyse von Moritz Rehmann.

Anlagethema

KI-Aktien: Chancen bei Hyperscalern

Unternehmen investieren astronomische Summen in ihre KI-Kapazitäten. Doch verdienen sie damit Geld? Oder wer profitiert von dem aktuellen Hype? Die…

Marktausblick

Marktausblick mit Markus Koch & Stefan Breintner

Dass die Federal Reserve die Zinsen senken wird, gilt als gesichert. Doch in welchem Umfang? Und welche Auswirkungen hätte das auf Aktien- und Anleihenmärkte? Das und mehr diskutieren Markus Koch und Stefan Breintner.

Interview

Pharma: der Markt für Abnehmspritzen

Im Interview für das ARD-Format Update Wirtschaft schildert DJE-Analyst Sebastian Hofbeck die derzeitige Entwicklung im Pharma-Sektor rund um das…

Unsere Anlagestrategie

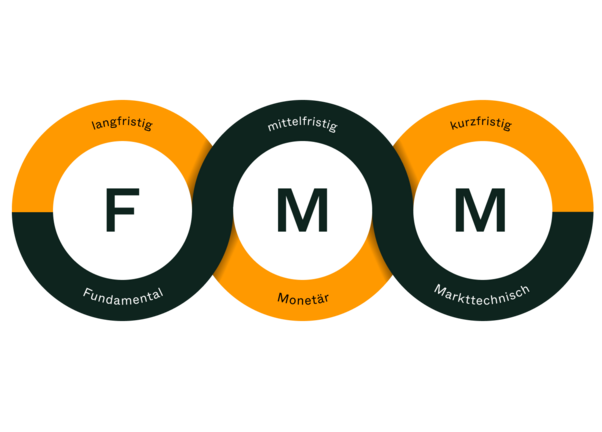

Wir betrachten das große Ganze ebenso wie das kleine Detail mit innovativem, unabhängigem Research. Dabei verlassen wir uns nicht nur auf Zahlen und Bilanzen, sondern ziehen zahlreiche weitere Indikatoren in Betracht. Und wir besuchen wichtige Unternehmen persönlich, um uns vor Ort zu machen, bevor wir investieren. Herzstück unserer Investmentphilosophie ist die FMM-Methode, die bereits seit über 50 Jahren das Fundament unserer Anlageentscheidungen bildet.

Kostenfreie Börsen-Insights abonnieren

Abonnieren Sie unseren Newsletter und erhalten Sie regelmäßige Kapitalmarkteinschätzungen, fundierte Analysen aus unserem Research und viele weitere spannende Informationen rund um die Welt der Geldanlage.

Auszeichnungen

Wir sind stolz, dass wir auf eine lange Liste verschiedenster Auszeichnungen blicken können. Ob Vermögensverwaltung oder Publikumsfonds: Unsere Arbeit wird in regelmäßigen Abständen von Fachmedien und unabhängigen Ratinghäusern prämiert. Hier finden Sie eine aktuelle Auswahl der Ehrungen.

Sie haben Fragen?

Wir helfen Ihnen gerne weiter. Wenden Sie sich dazu einfach an unser Team. Eine Übersicht unserer Ansprechpartner für Interessenten, Kunden, Vertriebspartner, Medien und mehr, finden Sie hier.