Fondsübersicht

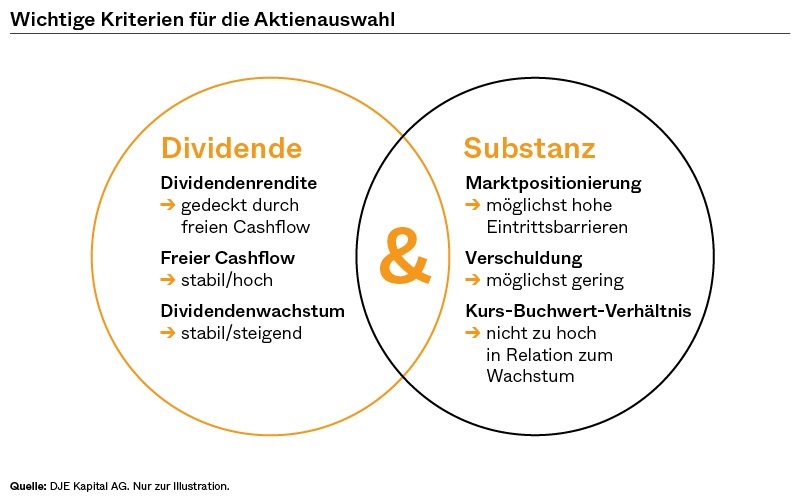

Der Fokus des DJE - Dividende & Substanz liegt auf Aktien von Unternehmen mit stabilen hohen Dividendenausschüttungen und starker Substanz. Das Fondsmanagement achtet auch auf eine anlegerfreundliche Unternehmenspolitik mit Kapitalrückgaben und Aktienrückkäufen (Total Shareholder Return). Der Fonds investiert international, unabhängig von Index-Vorgaben und verfolgt einen aktiven Value-Ansatz, der sich auf die Werthaltigkeit und die Fundamentaldaten der Unternehmen konzentriert. Zudem kann auch in fest und variabel verzinsliche Wertpapiere investiert werden. Bei der Titelauswahl werden die Unternehmen nach quantitativen und qualitativen Kriterien analysiert. Entscheidend sind dabei Ertragskennzahlen sowie ein umfassendes Spektrum an Bilanzkennziffern, die für die Auswahl substanzstarker Unternehmen entscheidend sind. Die Titelauswahl zielt auf eine überdurchschnittliche Dividendenrendite relativ zum Markt. Es können jedoch auch Werte im Fonds enthalten sein, die aktuell keine Dividende zahlen.

Verantwortlich seit Fondsauflage

Verantwortlich seit 01.07.2019

Stammdaten

| ISIN: | LU0383655254 |

| WKN: | A0Q8D2 |

| Kategorie: | Aktien sonstige |

| Mindestaktienquote: | 51% |

| Teilfreistellung der Erträge gem. Inv.-Steuer-Ges. ¹: | 30% |

| VG/KVG: | DJE Investment S.A. |

| Fondsmanagement: | DJE Kapital AG |

| Risiko-Ertrags-Profil (SRI) (1-7): | 4 |

| Dieser Teilfonds/Fonds bewirbt ESG-Merkmale gemäß Artikel 8 der Offenlegungsverordnung (EU Nr. 2019/2088). | |

| Fondstyp: | thesaurierend |

| Geschäftsjahr: | 01.01. - 31.12. |

| Auflagedatum: | 05.07.2010 |

| Fondswährung: | CHF |

| Fondsvolumen (16.05.2024): | 1.144,77 Mio |

| TER p.a. (29.12.2023): | 2,11 % |

| Vergleichsindex: | - |

Kosten

| Verwaltungsvergütung p.a.: | 1,420 % |

| Depotbankgebühr p.a.: | 0,060 % |

Alle hier wiedergegebenen ESG-Informationen beziehen sich auf das dargestellte Fondsportfolio und stammen von MSCI ESG Research, einem führenden Anbieter von Analysen und Ratings mit Blick auf Umwelt, Soziales und Unternehmensführung.

| MSCI ESG RATING (AAA-CCC): | AA |

| ESG-Qualitätsbewertung (0-10): | 7,312 |

| Umweltwertung (0-10): | 6,101 |

| Soziale Wertung (0-10): | 5,397 |

| Governance-Wertung (0-10): | 5,723 |

| ESG-Einstufung in Vergleichsgruppe (0% niedrigster, 100% höchster Wert): | 72,070 % |

| Vergleichsgruppe: |

Equity Global

(5550 Fonds) |

| Abdeckungsquote ESG-Rating: | 95,998 % |

| Gewichtete durchschnittliche CO₂ -Intensität (Tonnen CO₂ pro 1 Mio. US-Dollar Umsatz): | 167,873 |

Portfolio-Aufteilung nach ESG-Rating der Einzeltitel

Stand des MSCI ESG Fonds-Rating-Reports: 30.04.2024

- Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftig Änderungen unterworfen sein.

Perfomance Chart

Wertentwicklung in Prozent

Rollierende Wertentwicklung in %

Quelle: Bloomberg, eigene Darstellung. Berechnung der Wertentwicklung nach BVI-Methode, d.h. ohne Berücksichtigung des Ausgabeaufschlags.

Risikokennzahlen (16.05.2024) |

|

|---|---|

| Standardabweichung (2 Jahre): | 10,39 % |

| Tracking Error (1 Jahre): | - |

| Value at Risk (99% / 20 Tage): | -6,58 % |

| Maximum Drawdown (1 Jahr): | -5,17 % |

| Sharpe Ratio (2 Jahre): | 0,08 |

| Korrelation (1 Jahre): | - |

| Beta (1 Jahre): | - |

| Treynor Ratio (1 Jahre): | - |

Währungsallokation gesamtes Portfolio (% NAV)

*Hinweis: Die Position Kasse ist hier mit einbezogen, da sie weder einem Land noch einer Währung zugeordnet wird.

Quelle: Anevis Solutions GmbH, eigene Darstellung. Stand: 30.04.2024

Die größten Länder in % des Fondsvolumens (30.04.2024) |

|

|---|---|

| USA | 34,52 % |

| Deutschland | 13,01 % |

| Frankreich | 8,97 % |

| Schweiz | 4,71 % |

| Japan | 4,18 % |

Vermögensaufteilung in % des Fondsvolumens (30.04.2024) |

|

|---|---|

| Aktien | 98,38 % |

| Kasse | 1,62 % |

Investmentkonzept

Dividendenstarke Aktien sind eine Quelle wiederkehrender Erträge, aber ihre Bedeutung wird gern unterschätzt. Langfristig tragen Dividenden oft am stärksten zur Aktien-Performance bei, denn reinvestierte Dividenden profitieren vom Zinseszinseffekt. Daher werden Aktien mit überdurchschnittlicher Dividendenrendite im DJE - Dividende & Substanz bevorzugt. Entscheidend ist hierbei jedoch nicht die Höhe, sondern v. a. eine stabile, idealerweise steigende Zahlung der Dividenden. Dabei hilft eine niedrige Ausschüttungsquote. Analysen haben gezeigt, dass dividendenstarke Werte in schwierigen Marktphasen robuster sein können als dividendenschwache Papiere, da eine Dividende als Puffer vorübergehende Kursverluste abmildern kann. Denn: Gute Substanz und Bilanzqualität sowie eine hohe Dividendenrendite bei möglichst abgesicherter Ertragslage erhöhen die Chance auf anhaltenden Anlageerfolg. Die Titelauswahl zielt auf eine überdurchschnittliche Dividendenrendite relativ zum Markt. Es können jedoch auch Werte im Fonds enthalten sein, die aktuell keine Dividende zahlen.

Chancen

- Dividenden bieten ein regelmäßiges Ertragspotenzial zusätzlich zu möglichen Aktienkursgewinnen und können mögliche Kursverluste somit abmildern.

- Attraktives Niveau bei globalen Dividendentiteln.

- Partizipation an den Wachstumschancen der globalen Aktienmärkte unabhängig von Vergleichsindexvorgaben.

- Erfahrener Fondsmanager mit einem auf fundamentaler, monetärer und markttechnischer Analyse beruhendem Ansatz (FMM), der sich seit 1974 bewährt hat.

Risiken

- Aktienkurse können markt-, währungs- und einzelwertbedingt relativ stark schwanken.

- Bisher bewährter Investmentansatz garantiert keinen künftigen Anlageerfolg.

- Dividenden sind eine freiwillige Leistung von Unternehmen und somit nicht garantiert. Sie können steigen, fallen oder ganz gestrichen werden.

- Währungsrisiken durch einen hohen Auslandsanteil im Portfolio.

Zielgruppe

Der Fonds eignet sich für Anleger

- mit mittel- bis langfristigem Anlagehorizont

- die ihre Aktienanlage auf Dividendenwerte ausrichten wollen

- zur Risikominimierung gegenüber einer Direktanlage

Der Fonds eignet sich nicht für Anleger

- die einen sicheren Ertrag anstreben

- mit kurzfristigem Anlagehorizont

- die keine erhöhten Wertschwankungen akzeptieren

Monatlicher Kommentar

Im April legten die internationalen Aktienmärkte nach einem starken ersten Quartal überwiegend den Rückwärtsgang ein. Vor allem die Entwicklung der US-Inflation belastete. Im März stieg die Teuerungsrate auf 3,5% (Februar: 3,1%) gegenüber dem Vorjahresmonat. Die US-Wirtschaft legte im ersten Quartal um 1,6% gegenüber dem Vorquartal zu – zwar schwächer als erwartet, aber deutlich stärker als der Euroraum, dessen Wirtschaft um 0,3% wuchs und so eine technische Rezession vermeiden konnte. Damit gingen die Zinssenkungs-Erwartungen für die USA noch weiter zurück und wandelten sich überwiegend in die Ansicht, dass das US-Leitzinsplateau auf dem aktuellen Niveau von 5,25 bis 5,50% bis auf weiteres Bestand haben würde. Für den Euroraum jedoch erwarten die Märkte weiterhin eine Zinssenkung im Juni. Was die Märkte zusätzlich in Atem hielt, war die Attacke des Iran auf Israel und die israelische Antwort, welche dem Volatilitätsindex VIX den höchsten Ausschlag des Jahres bescherten und den Ölpreis kurzzeitig in die Höhe trieben. In diesem Marktumfeld gab der DJE – Dividende & Substanz um -1,75% nach. Auf dem weltweiten Aktienmarkt konnten sich nur vier Sektoren dem negativen Trend entziehen und den Monat mit einem positiven Ergebnis beenden: Grundstoffe, Versorger, Energie sowie Nahrungsmittel & Getränke. Die schwächsten Resultate kamen von den Sektoren Immobilien, Medien, Telekommunikation und Konsumgüter & Dienstleistungen. Für den Fonds kamen die stärksten Performance-Beiträge aus den Sektoren Versorger, Energie und Gesundheitswesen. Letztere konnten einerseits von einem zwischenzeitlich gestiegenen Ölpreis und anderseits von gut laufenden Adipositas-Produkten profitieren. Belastet wurde die Wertentwicklung vor allem durch die Sektoren Telekommunikation, Finanzdienstleister und Technologie. Allgemein belastete das Umfeld steigender Zinsen, und im Technologiesektor legten Unternehmen teilweise enttäuschende Quartalszahlen vor. Auf Einzeltitelebene kamen die besten Ergebnisse von der Immobiliengesellschaft Great Eagle Holdings und dem Laminatehersteller Kingboard Laminates (beide aus Hongkong) sowie vom deutschen Modeunternehmen MYT Netherlands Parent. Enttäuschend entwickelten sich dagegen u.a. die deutsche Rückversicherung Hannover Rück, der US-Dienstleister Uber Technologies und der US-Internetkonzern Meta Platforms. Das Fondsmanagement passte die Allokation im Monatsverlauf moderat an. Es erhöhte die Gewichtung der Sektoren Kreditinstitute, Industrie, Energie und Einzelhandel und reduzierte dafür die Sektoren Technologie und Finanzdienstleister. Die Aktienquote sank dadurch leicht von 98,88% auf 98,38%. Die Liquidität stieg entsprechend auf 1,62%. Per Monatsende waren Werte, die auf Hongkong-Dollar lauteten, gegenüber dem US-Dollar abgesichert.